Я неоднократно писал о том, что снижение стоимости возобновляемой энергии в прошлом десятилетии было обеспечено снижением стоимости обычной ископаемой энергии. И как только снижение стоимости обычной энергии прекратилось, тренд развернулся.

Примечание: кстати, аналогично стоимости добычи сланцевой нефти.

Сейчас компании производители заявляют о том, что у них на 40% выросли издержки. А так как теперь еще и нельзя бесплатно взять денег, они терпят убытки, находятся на грани разорения и ОТКАЗЫВАЮТСЯ от новых проектов с ГОС. ПОДДЕРЖКОЙ, из-за недостаточного размера этой поддержки! [1]

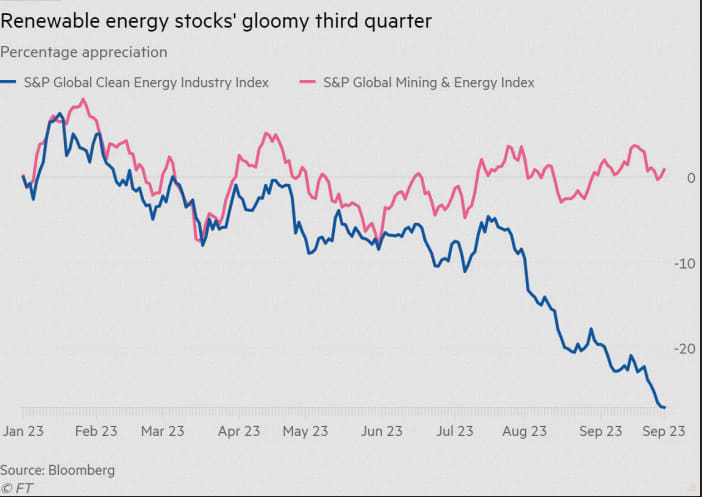

Как результат, стоимость 100 крупнейших мировых компаний, включая китайские, снизилась на 20% за неполный 2023 год. При том, что стоимость сырьевых компаний, не взирая на все эти неблагоприятные факторы, наоборот даже выросла на 6%.

Ниже перевод статьи Financial Times, в которой фиксируется такое бедственное положение компаний, которые производят оборудование для возобновляемой энергетики. Так же делается попытка объяснить причины, которые привели к этому.

Примечание: выделение текста сделано мною, чтобы подчеркнуть ключевые моменты.

Акции возобновляемых источников энергии в последние месяцы пережили резкую распродажу, что значительно отстает от компаний, работающих на ископаемом топливе, поскольку сектор сталкивается с воздействием более высоких процентных ставок и неблагоприятных контрактов.

Глобальный индекс чистой энергии S&P, в который входят 100 крупнейших компаний в секторах солнечной, ветровой и других возобновляемых источников энергии, за последние два месяца упал на 20,2 процента, что является худшим годовым показателем за последнее время. С другой стороны, энергетический индекс S&P 500, насыщенный газом, вырос на 6 процентов.

Снижение, которое происходит, несмотря на десятки миллиардов долларов налоговых льгот, субсидий и кредитов, предлагаемых правительствами компаниям экологически чистой энергетики в Соединенных Штатах и Европе, подчеркивает, насколько стеснены их финансы.

Прежде чем разрабатывать проекты, многие компании заключали долгосрочные контракты, в которых определялась цена, по которой они будут продавать энергию. Затем они столкнулись с огромным увеличением затрат, поскольку глобальная инфляция выросла, а высокие процентные ставки сделали обслуживание их крупных займов более дорогим.

«Над зелеными акциями нависла темная туча», — сказал Мартин Франдсен, портфельный менеджер Premier Asset Management.

«Два года назад мы увидели огромный рост обязательств по достижению чистого нуля, что открыло множество инвестиционных возможностей. Затем мы столкнулись с этой волной инфляции, и компании, которые зависят от цен на электричество. Цены были очень уязвимы», — сказал Франдсен. «Эффект задержки теперь вступает в силу».

Акции компаний солнечной и ветряной энергетики входят в число наиболее пострадавших компаний. Шведский разработчик ветряных турбин Vattenfall заявил в июле, что его затраты выросли на 40 процентов. Акции корейского производителя CS Wind упали на 28 процентов с начала августа, в то время как американская ветряная и солнечная электростанция NextEra Energy объявила в среду о снижении своих трехлетних ожиданий роста.

«Более жесткая денежно-кредитная политика и более высокие процентные ставки, очевидно, влияют на финансирование, необходимое для увеличения выплат акционерам на сумму 12 процентов», — сказал генеральный директор NextEra Джон Кетчум. Производитель турбин Vestas зафиксировал убыток в размере 130 миллионов евро во втором квартале.

УГРОЗА менее щедрых налоговых льгот и задержек для американских производителей башен для турбин еще больше осложнила жизнь датскому разработчику Ørsted, акции которого с конца августа упали примерно на 30 процентов. По оценкам аналитиков UBS, чувствительность к более высоким процентным ставкам может стоить Эрстеду от 5 млрд датских крон (709 млн долларов США) до 10 млрд датских крон (1,42 млрд долларов США).

Некоторые трейдеры утверждают, что бизнес-модели энергетических компаний плохо подходят для мира высокой инфляции и высоких процентных ставок.

«Самое главное, многие из этих компаний разочарованы своей прибыльностью», — сказал Дэвид Суккар, портфельный менеджер Vontobel Asset Management. «Чтобы поддерживать быстрый рост, вам необходимо продолжать использовать баланс или выпускать акции. В условиях нулевой процентной ставки эта формула работала. В условиях более высоких процентных ставок ситуация разваливается».

«Вся цепочка создания стоимости находится в беде», — сказал Рено Салер, бывший трейдер Soros Fund Management, который сейчас управляет Anaconda Invest и продает акции ветроэнергетических компаний Ørsted и Vestas. Короткая продажа означает ставку на более низкую цену акции.

«Контракты, подписанные на морскую ветроэнергетику, будут продолжать приносить большие убытки в течение длительного времени, пока различные правительства не поймут, что им придется платить от 80 до 100 долларов за МВт-ч, а не от 30 до 40 долларов».

Европейские производители солнечных панелей предупредили в прошлом месяце, что поток дешевых китайских альтернатив вытесняет местные компании с рынка. «За последний год или около того накопился большой дисбаланс между спросом и предложением», — сказала Фиона Мэннинг, менеджер портфеля развивающихся рынков в Premier Miton.

Но производители в Китае, который доминирует в цепочке поставок солнечной энергии, сами несут тяжелые потери, поскольку в этом году они оказались вовлечены в распродажу на фондовых рынках страны.

С января акции компаний Sungrow Power Supply, JA Solar Technology и Risen Energy, которые включены в глобальный индекс чистой энергии S&P, упали примерно на 32 процента, 33 процента и 44 процента соответственно.

По данным BloombergNEF, средняя глобальная компания-производитель солнечных панелей торгуется по соотношению стоимости предприятия к Ebitda (прибыль до вычета процентов, налогов, износа и амортизации) примерно в девять раз.

Это меньше, чем примерно в 16 раз год назад.